Le suramortissement comme aide à la transition énergétique des parcs de véhicules

Initialement prévu jusqu’au 31 décembre 2019, le dispositif de suramortissement pour les véhicules utilitaires, camions et autocars roulant au GNV (Gaz Naturel Véhicule) a été prolongé par la loi de finance 2019 jusqu’au 31 décembre 2021 et élargi aux véhicules utilitaires électriques et hydrogène acquis à compter du 1er janvier 2019.

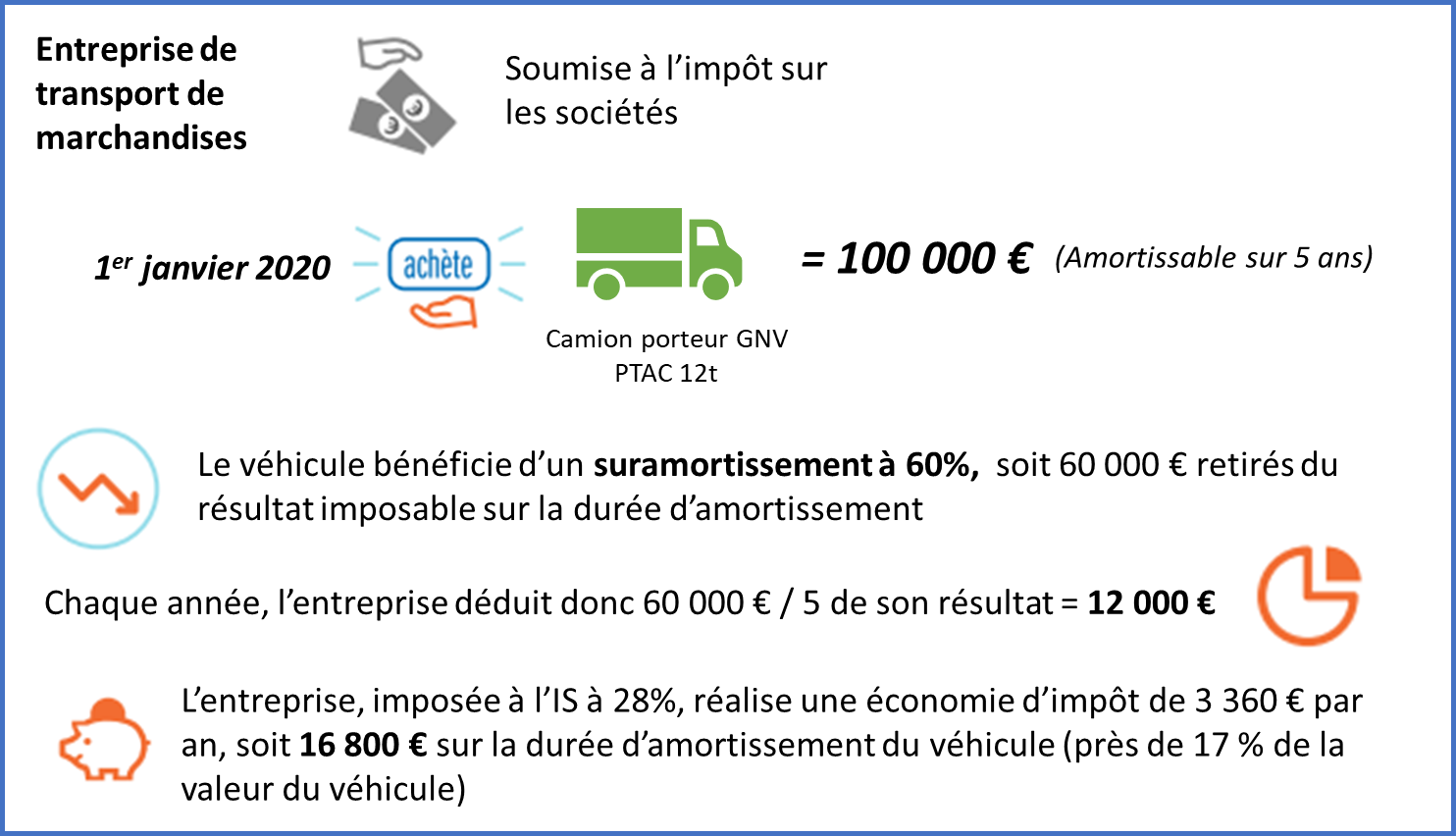

Ce dispositif consiste en une déduction extra-comptable (déduction de charges sur le résultat fiscal de l’entreprise) qui concerne toutes les entreprises soumises à un régime d’imposition (normal ou simplifié), qu’elles soient imposées à l’impôt sur les sociétés (IS) ou à l’impôt sur les revenus (IR). Ce dispositif s’applique pour des véhicules neufs acquis en pleine propriété ou en location (contrat de crédit-bail, location avec option d’achat). Cette déduction permet ainsi de réduire le résultat fiscal de l’entreprise, et donc son impôt sur les bénéfices.

Concrètement, un véhicule éligible est amorti à 140 % de sa valeur, ce qui revient à réaliser une déduction extra-comptable de ce montant, étalé sur la durée d’amortissement du véhicule.

Les véhicules concernés par cette mesure et les taux de suramortissements applicables sont les suivants :

Barème des taux de suramortissement applicables aux véhicules GNV selon leur PTAC

Rien de plus clair qu’un exemple quand on parle comptabilité :

Ce dispositif permet aux entreprises de compenser le surcoût à l’achat des véhicules GNV qui représentent un réel intérêt environnemental s’ils roulent au BioGNV mais qui pourtant ne bénéficient pas des aides à l’acquisition comme les véhicules électriques (pas de bonus environnemental).

Plus d’information sur : https://bofip.impots.gouv.fr/bofip/10079-PGP.html

Laisser un commentaire

Rejoindre la discussion?N’hésitez pas à contribuer !